独身女性こそ始めてほしい!つみたてNISAを簡単にわかりやすく解説

こんにちは!はちです♪

婚活歴が長くなると将来が不安になりますよね…

万が一のために、私も真剣に資産形成について考え始めました。

遅いくらいですが、最近やっと資産形成や老後について真剣に考え、行動を起こし始めました。

手始めにつみたてNISAをはじめたのですが、基本的な情報ですが、私の備忘録として簡単にまとめてみました。

最近ではすっかり浸透したつみたてNISAですが、いまいちピンとこない方も多いのではないでしょうか。

実際に以前の私もそうでした。

「節税になる制度??」とかなりぼんやりとした認識くらいしかなかったです。

2019年からはじめて、今に至りますが結論として

初心者には一般NISAよりもつみたてNISAをおすすめします。

ということで、つみたてNISAについて、わかりやすく解説していきます。

今回の記事は・・・・

- NISAは気になるけどいまいちピンとこない

- そもそもどういうしくみかわからない

- 結局お得?リスクやデメリットが知りたい

という方のために疑問を解消します。

30代40代のおよそ7人に1人がNISA・つみたてNISAをはじめている

今や30代40代のNISA・つみたてNISA口座開設数は「451万6168」

人口比にすると約7人に1人は始めていることになり、年々増加しています。

参考:金融庁NISA口座の利用状況調査(2020年9月末時点)

ますます不安定になる世の中で将来のことを見据えて資産運用をはじめる人が増えてきているのではないでしょうか。

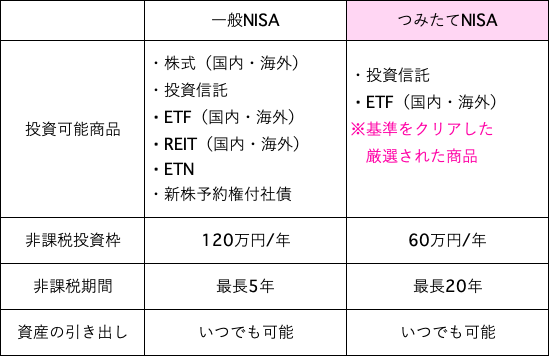

つみたてNISAの特徴

つみたてNISAは投資の分配金や譲渡益が非課税になる

通常、投資によって得られる分配金や譲渡益に対しては所得税として約20%が課税されます。

仮に投資信託を売却して10万円の利益がでたとして、20%の税金がひかれ手元には8万円しかはいってこないことになります。

つみたてNISAの場合は非課税なので、さきほどの例では譲渡益の10万円がまるまる手元に入ることになります。

※ 譲渡益とは、投資信託を売却したときに発生する利益

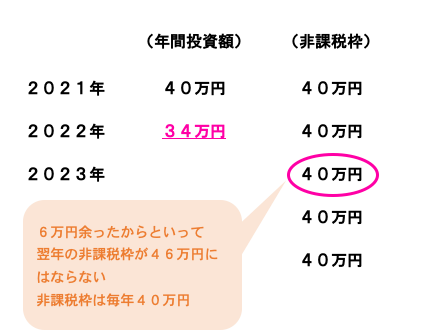

つみたてNISAの非課税枠は年間40万円

つみたてNISAで非課税になる投資額は毎年40万円が上限となります。

非課税枠を最大限に使い切る場合には月々33,333円つみたてすることができます。

年間40万円の範囲であれば途中で積立額を変更することも、ボーナス設定月を決めて投資額を増やすことも可能です。

「証券会社によっては月100円から積み立てられたりするので、少額から気軽にお試しでスタートできます。私が利用している楽天証券では楽天ポイントでの投資も可能。SBI証券ではTポイントでの投資もできるようです。」

ただしその年に使い切れなかった非課税枠は翌年には繰り越せないので注意が必要です。

※一般NISAの非課税枠は年間120万円まで

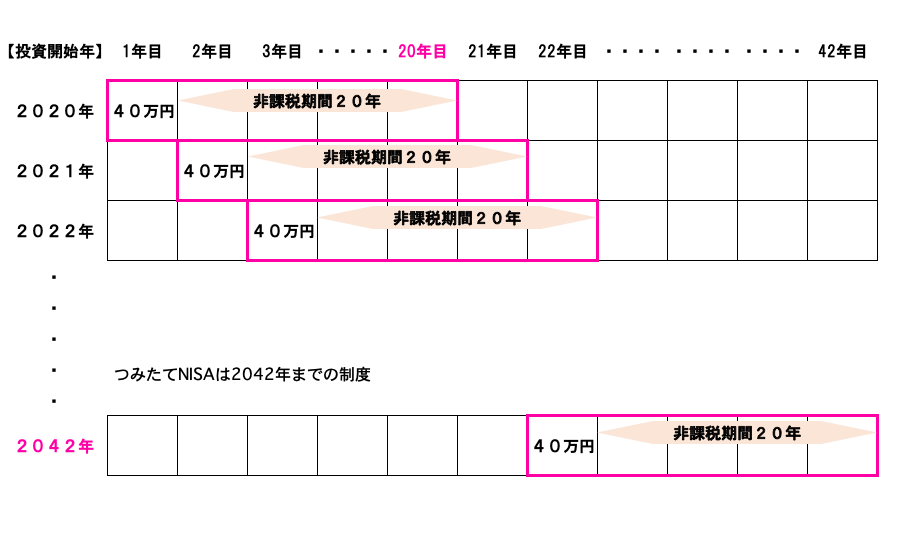

つみたてNISAの非課税期間は20年

投資したそれぞれの年から20年間は投資で得た利益は非課税になります。

2021年に投資した投資信託については2040年までなら非課税になります。

ただし、現在つみたてNISAの制度は2042年までとなっているため投資できるのは2042年まで、非課税期間は2062年までとなります。

2021年からはじめると22年間非課税で投資信託を運用できることになりますね

※一般NISAは非課税期間5年間、投資可能期間は2023年までです。

つみたてNISAにかかる費用は0円

つみたてNISAの場合、買付時と売却時の手数料は0円です。

その他に、投資信託の運用費として信託報酬がかかりますが、国内投資信託で0.5%以下、海外投資信託で0.75%以下と低く設定されています。

つみたてNISAは投資できる商品の幅が狭い

一般NISAと比較して、つみたてNISAでは投資できる商品の数が圧倒的に少なくなります。

対象商品が金融庁が定めた「長期・積立・分散投資に適した低コスト商品」のような一定の条件を満たす「投資信託」と「ETF」のみになるためです。

言い換えれば金融庁が定めた厳しい条件をクリアした厳選された商品で、比較的安定した資産形成が目指せるということです。

証券会社によってつみたてNISAで投資できる取扱い商品の数が異なります

一般NISAとつみたてNISAの違い

一般NISAのメリットとしては、つみたてNISAと比べて①個別株など投資できる商品が幅広いこと②年間非課税枠が120万円であることがあげられます。

個別で特定の会社の株式を購入したい、REIT(不動産投資信託)を運用したいといった場合は一般NISAをおすすめします。

一方、つみたてNISAは、商品を決めてしまえば毎月決まった金額をコツコツ投資し続けるだけでいいので初心者や忙しい人向けといえます。

一般NISAとつみたてNISAの口座は1人につきどちらか1つしか選択できませんが、途中でつみたてNISA⇔一般NISAと切り替えることも可能です。

つみたてNISAのデメリット

元本保証はない

金融庁が厳選した商品のため、比較的安定した運用ができるとはいえ、必ずしも利益がでるとは限りません。

また、相場がどうなるかわからない限り、運用中に値下がりして元本割れする可能性がないとも言えません。

投資できる商品が少ない

厳選されているために、投資可能な商品の幅が狭いことがデメリットになることもあるかもしれません。

個別株やREIT(不動産投資信託)はもちろん、相場によっては値上がりしそうな投資信託に投資したくてもつみたてNISAの対象外だった場合は買うことができません。

まとめ

結局、つみたてNISAははじめたほうがいいの?

よく言われているデメリットとして2つをあげましたが、私個人としてはそんなに大したデメリットではないと感じています。

細かいことを心配しすぎて動かないよりは、少額からでもチャレンジしながら様子をみたほうが絶対にいいと思います。

私自身、2019年から始めて一時はマイナスになり、かなり焦りましたが今では満足できる収益がでているからです。

また、つみたてNISAのいいところは、毎月決まった金額を投資するので、価額が高くなっているときは買付する口数が少なくなりますが逆に価額が低くなればたくさん買付できます。

長い目で見れば、取得単価が平均され低く抑えられるということになります。(ドルコスト平均法というやつですね)

しかも、一度設定したら、自動的に毎月定額投資されるので手間がかかりません。

株の値動きを気にしすぎたり、相場がどうなるかハラハラすることもないので精神衛生的にもいいのです。

とはいえ、やはりリスクはあります。

つみたてNISAが気になっているけど不安もあるという方は、無理のない範囲で損してもいいと思える少額からはじめて、様子をみるのもいいかと思います。

100円からだっていいのです!!

つみたてNISAをはじめるには

最後に、おすすめの証券会社をご紹介します。つみたてNISAをはじめるには、口座を開設する必要があります。

私は楽天カードユーザーなので、カード払いでポイントもたまる楽天証券を利用しています。楽天ユーザーの方にはおすすめです。

それ以外ではSBI証券も人気が高いのでおすすめです。

つみたてを始めたいときにすぐに始められるように、口座だけでも開設しておきましょう。

最後に

最後まで読んでくれてありがとうございます。

私自身、ずっと気になっていたのですが「面倒くさいなぁ」と見て見ぬ振りをしていました。

思い切ってやってみると、最初の手続きや設定だけで、あとは基本的にほっとらかしでOKなので楽ちんです♪

もっと早くやっておけばよかったなぁと思ってるので、誰かのお役に立てればいいなと思って書いてみました!

商品の詳細なども勉強しておいおい更新していきたいと思います!

コメント